天风证券股份有限公司唐婕,张峰近期对万华化学进行扣问并发布了扣问说明《三季度功绩承压,新型样稳步推动》,本说明对万华化学给出买入评级,刻下股价为76.99元。

万华化学(600309)

事件:万华化学发布2024年三季报,已毕买卖收入1476.04亿元,同比增长11.35%;包摄于上市公司股东净利润110.93亿元,同比下滑12.67%。按31.4亿股总股本计较,已毕每股收益3.53元,每股盘算现款流6.15元。

其中第三季度已毕买卖收入505.37亿元,同比增长12.48%;包摄于上市公司股东的净利润29.19亿元,同比下滑29.41%。

中枢聚氨酯业务仍保抓销售鸿沟增多,详细毛利率受居品价钱负担而下滑,技术锻练等或阶段性影响盈利。公司三伟业务板块前三季度买卖收入均已毕增长,且单季度均已毕同、环比增长。公司已毕详细毛利率15.38%,较旧年同时下滑1.38个百分点;单季度毛利率13.4%,同环比鉴识下滑4.0、1.9个百分点。公司前三季度技术用度率5.6%,较旧年增多约0.5个百分点;其中第三季度技术用度率5.8%,同环比鉴识增多0.1、0.4个百分点。

从具体盘算数据看,2024年前三季度,公司主买卖务中聚氨酯系列、石化系列、素雅化学品及新材料系列鉴识已毕营收542、620、200亿元,较旧年同时增多41.7、101.1、24.1亿元,yoy+8.3%、+19.5%、+13.7%;单季度营收鉴识为188、224、70亿元,同/环比鉴识增多8.5%、42.4%、10.9%/4.7%、6.4%、2.1%。其中公司中枢聚氨酯业务前三季度销量410万吨,同比增多约14.2%;单季度已毕141万吨同/环比增多13.7%、2.2%。石化业务前三季度产量同比增多20.4%;单季度产量同比增多15%、环比下降5.8%;单季度销量环比下降6.4%。素雅化学品及新材料业务前三季度销量同比增长21.4%;单季度同/环比鉴识增多16.3%、4.2%。

从价钱上看,24年三季度团员MDI价差环比有所扩大,而公司其他大批居品Q3走势偏弱;重复三季度烟台基地、匈牙利基地安设停产锻练或对公司坐蓐和干系用度产生一定影响;共同导致Q3盈利水平下降。

在建工程花式抓续推动,孝顺公司遥远成长。上半年公司完成了福建MDI技改扩产,公司不时推动乙烯二期、蓬莱一期树立责任,此外公司公布与ADNOC等调和特种聚烯烃花式,抓续擢升国外化水平。公司在建工程鸿沟不时膨胀,物化三季度末达到历史高位697亿元,在建工程/固定钞票的比例为66%。

盈利预测与估值:公司部分居品价钱本年以来有所回落,采集居品价钱趋势、将来产能投放节律,瞻望公司2024~2026年归母净利润鉴识为149、194、235亿元(2024年前值为171、202、253亿元),看守“买入”的投资评级。

风险领导:竞争加重致居品价钱下落、原材料价钱大幅波动、新型样经由及盈利情况低于预期、汇率波动风险。

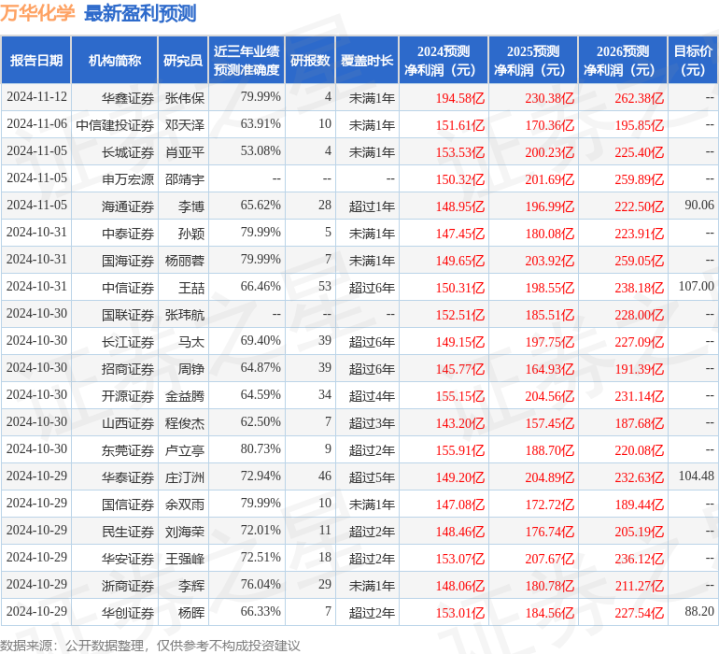

证券之星数据中心把柄近三年发布的研报数据计较,东莞证券卢立亭扣问员团队对该股扣问较为真切,近三年预测准确度均值高达80.73%,其预测2024年度包摄净利润为盈利155.91亿,把柄现价换算的预测PE为15.49。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级27家,增抓评级1家;昔时90天内机构见识均价为94.75。

以上本体为证券之星据公开信息整理,由智能算法生成,不组成投资提出。

开云体育(中国)官方网站

开云体育(中国)官方网站